El dictamen fiscal ante el Instituto Mexicano del Seguro Social (IMSS) es un informe elaborado por un contador público autorizado que certifica el cumplimiento de las obligaciones en materia de seguridad social por parte del patrón.

¿Quiénes están obligados a presentar el dictamen ante el IMSS?

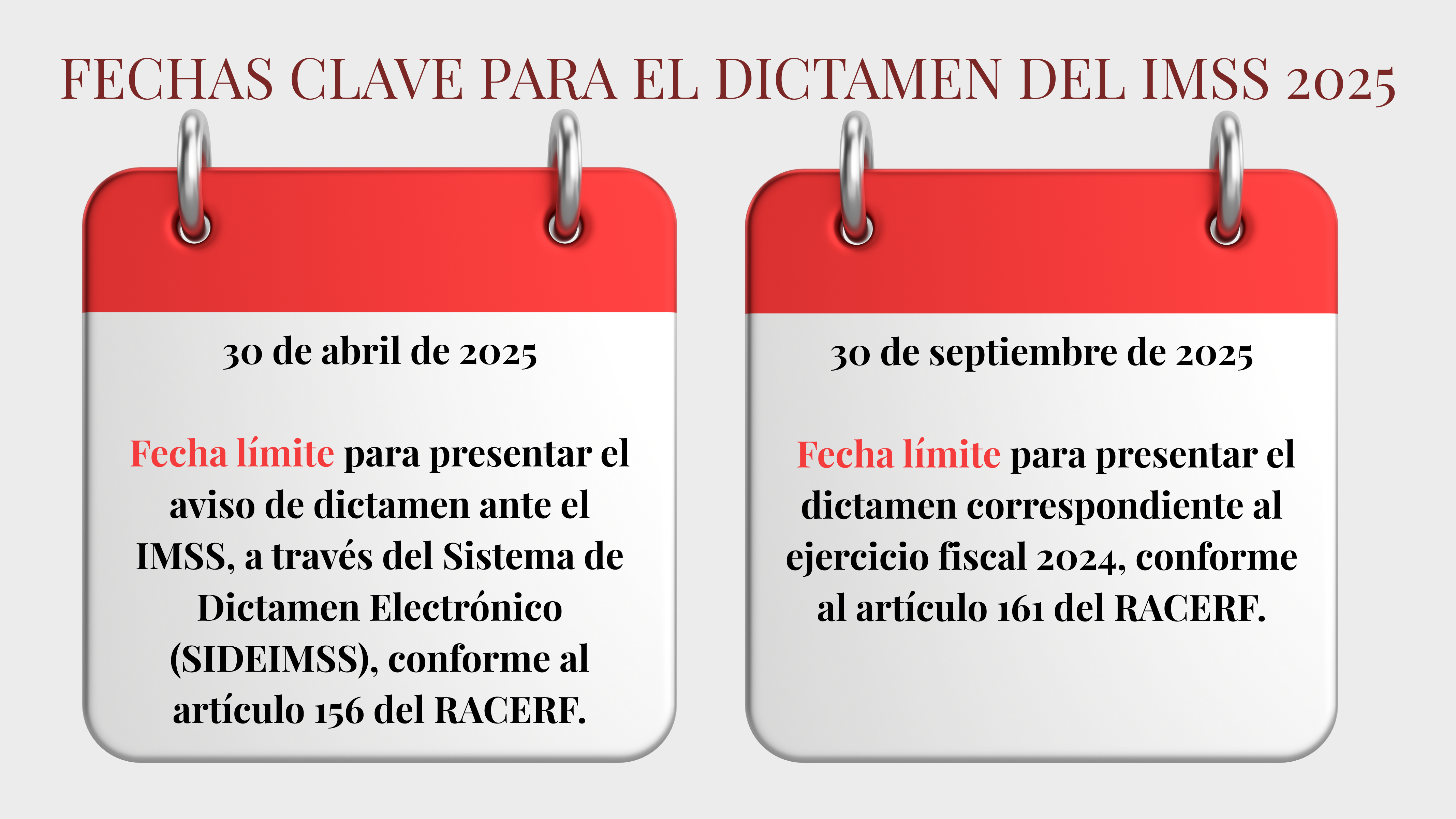

De acuerdo con el artículo 16 de la Ley del Seguro Social y el artículo 152 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), están obligados a dictaminarse ante el IMSS los patrones que durante el ejercicio fiscal 2024 hayan tenido un promedio anual de 300 o más trabajadores.

Los patrones que no cumplan con este criterio pueden optar por dictaminarse de manera voluntaria.

Consecuencias por incumplimiento

El incumplimiento en la presentación del dictamen o del aviso correspondiente puede resultar en sanciones económicas. Según el artículo 304 A, fracciones XIX y XX de la Ley del Seguro Social, las multas pueden ser:

- De 20 a 75 veces la UMA para quienes optaron por dictaminarse y no lo presentaron.

- De hasta 350 veces la UMA para quienes estaban obligados a dictaminarse y no lo hicieron.

Recursos útiles

- Acceso al SIDEIMSS: https://www.imss.gob.mx/sideimss

- Manual del Usuario SIDEIMSS: Disponible en el portal del IMSS para facilitar la presentación del dictamen.

- Soporte técnico: En caso de inconvenientes, se puede solicitar asistencia a través del correo electrónico soporte.dictamen@imss.gob.mx.

Es esencial que los patrones, tanto obligados como voluntarios, cumplan con estas fechas y requisitos para evitar sanciones y asegurar el cumplimiento de sus obligaciones en materia de seguridad social.

Cumplir con las obligaciones fiscales y de seguridad social en tiempo y forma es fundamental para evitar sanciones y garantizar el correcto funcionamiento de las empresas.